一、价格走势

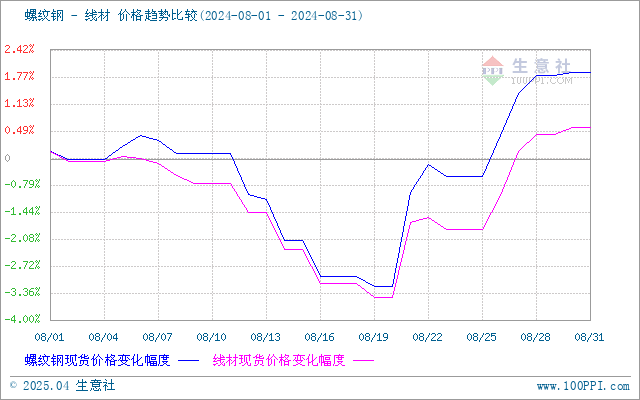

据生意社价格监测,8月,线螺价格先涨后跌。截止月末,江浙沪地区HRB400螺纹钢均价3248.5元/吨,较月初上涨1.88%;HPB300高线均价3463.6元/吨,较月初上涨0.58%。

二、影响价格的因素

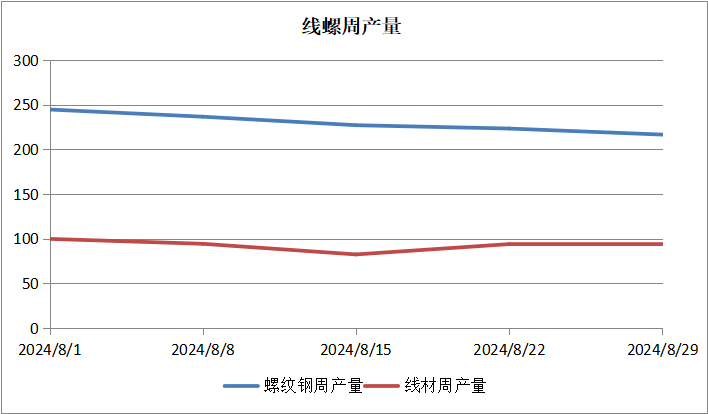

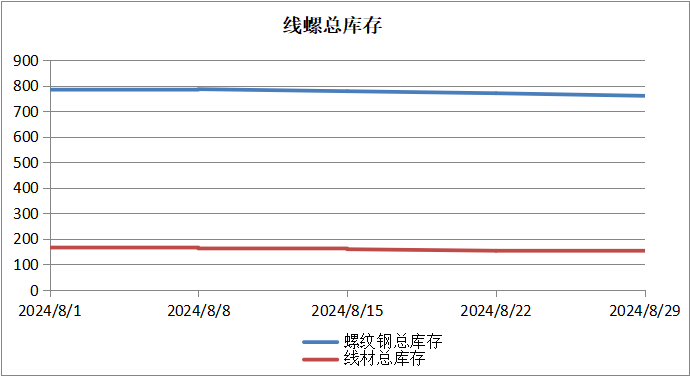

据上图显示,8月份,线螺周产量、线螺总库存都有所下降。

供应

截至8月29日当周,螺纹产量环比增加1.66万吨至162.26万吨,同比减少35.49万吨;社库环比减少38.48万吨至442.84万吨,同比减少108.38万吨;厂库环比减少17.63万吨至152.87万吨,同比减少38.28万吨。

本周建材产量240.72万吨,转降为升,环比回升1.54%。螺纹方面,本周螺纹钢见底回升,合计增量1.66万吨,长流程钢厂小幅增产,电炉厂则延续减产趋势。分区域来看,华东、华中地区个别钢厂恢复生产,供应略有增加,其中江苏增量超过4万吨,但由于安徽停产钢厂数量继续增加,区域内产量增幅有限。而西南地区则受四川高温限电,多数钢厂停产减产影响,产量出现较多减量。线盘方面,本周线盘产量由减转增,合计增量1.98万吨。分区域来看,增量主要集中在东北和华北,其中辽宁和山西由于钢厂品种调剂以及前期产线检修恢复,供给合计增加2.56万吨,其他省份产量波动均小于1万吨,基本与上周持平。 整体来看,本周钢厂盈亏情况虽有所好转,但亏损仍占多数。因此预计短期螺纹产量回升空间有限。

宏观方面

美联储频繁加息,人民币汇率下降,中国钢材出口优势明显,加上中国国内钢材产能过剩、内需疲软,中国钢材出口以价换量,对国内钢材供需矛盾起到了缓解作用,但随着海外反倾销频发,对中国钢材实施加征关税等打压政策,对中国钢材出口造成了较大压力,7月出口钢材有所减少,但在8月国内钢价超常下行带动下,国内低价资源较多,至9月中国钢材累计出口需求预计将保持增长态势。而房产各项数据持续下滑,旺季需求预期增长不多。

需求方面:本周需求波动不大,全国周均成交环比回落1%。8月之后天气好转,下游施工时长增加,尤以北方地区表现明显,本周北方地区成交环比回升14%。华东及南方地区成交则略有下滑,主要原因在于一方面规格短缺,采购偏紧,另一方面,则受后半周黑色系盘面回调,采购持续性不足,需求出现回落。整体来看,市场逐步向传统旺季过渡,预计短期需求将出现回升,但房产各项数据表现不加,旺季需求预期增长幅度不大。

三、后市预测:

需求方面,9月开始转入传统旺季行情,随着天气好转,下游开工增加,而现今建材价格低位,终端采购意愿转强,螺线需求释放;而供应端,受钢厂利润修复影响,加上新旧标切换,采购新标钢材需求暂稳,钢厂复产积极性较好,线螺近期去库化进程良好,厂库及社库压力释放。不过建筑业投资需要依旧偏弱,不过宏观利好消息居多,市场情绪向好,钢价支撑较强。

综上所述,9月市场预期旺季行情下,市场市场投机需求增长,市场情绪持续带动,线螺供需双增的基本面利好价格,线螺9月或呈反弹上行走势。

1

中钢协:8月下旬21个城市5大品种钢材社会库存936万吨 2024-09-04

2

世界钢铁协会:2024年7月全球粗钢产量 2024-08-28

3

商务部:2024年前7个月越南各类成品钢材产量近1700万吨 2024-08-14

4

淡水河谷:2024 年第二季度铁矿石发货量创下 6 年以来新高 2024-07-26

5

生意社:中厚板连日下跌 跌5.04% 2024-09-09

6

生意社:8月中厚板先跌后涨 跌5.65% 2024-08-29

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商