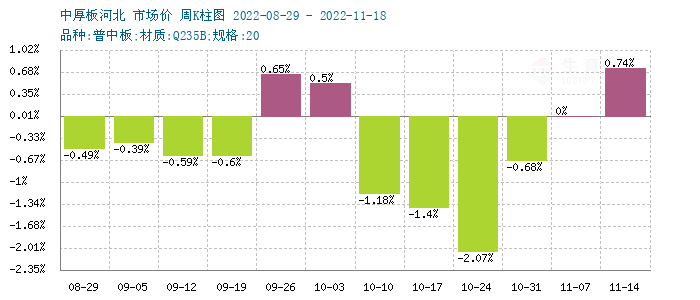

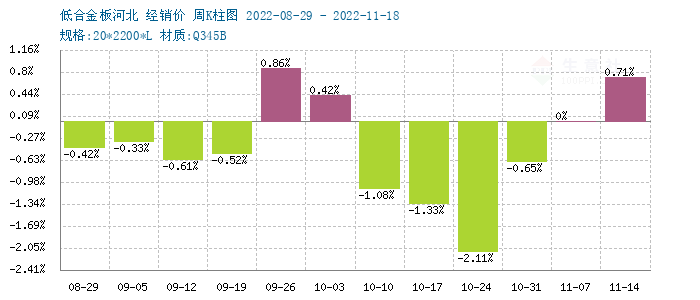

本周市场情绪明显回暖,在黑色系期货反弹的带动下,国内建筑钢市震荡走高,中厚板及低合金价格试探向上。

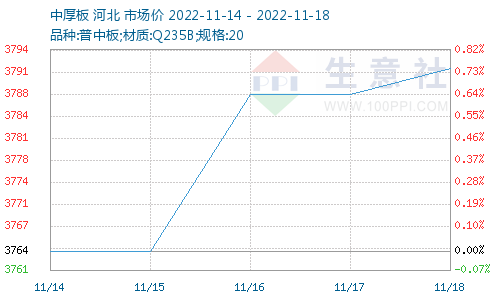

根据生意社价格监测,2022年11月14日至2022年11月18日中厚板价格上涨。普中板(材质:Q235B;规格:20)11月14日价格为3764元/吨,11月18日价格为3792元/吨,涨0.74%。

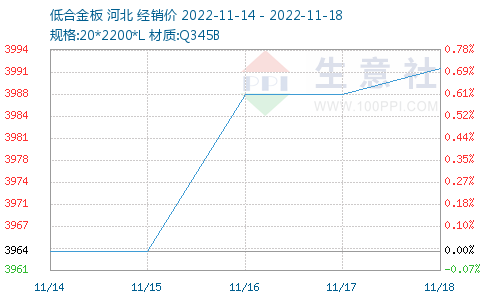

根据生意社价格监测,2022年11月14日至2022年11月18日低合金板价格上涨。锰板(材质:Q345B;规格:20*2200*L)11月14日价格为3964元/吨,11月18日价格为3992元/吨,涨0.71%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯价格上涨,截止发稿,唐山普方坯含税价报3560元/吨,较上周五上涨60元/吨。周初,调坯轧材企业出货情况不错,购坯积极性提高,钢坯厂商报价上调。周中以后,直发资源成交转弱,库提资源成交尚可,而上游原材料价格上涨,主要仓库钢坯库存下降,坯料厂商再次小幅涨价。考虑到成材价格有所回升,钢坯生产成本上移,预计下周国内钢坯价格易涨难跌,波动运行。

焦炭市场:2022年11月11日至11月18日焦炭市场价格暂稳,截止11月11日山西地区准一级冶金焦价格在2300元/吨,本周暂稳。本周焦炭市场跌后暂稳,焦炭此前连跌三轮,累计跌300-330元/吨。供应方面本周焦化企业开工较好,期货盘面走高带动市场心态好转,部分贸易商入场采购,焦企库存普遍下滑,目前场内库存普遍低位,焦企心态走强,周内有部分焦企开启首轮提涨100-110元/吨,但下游钢厂受利润影响,暂不接受。钢厂方面本周利润方面依然表现不佳,但临近冬天,钢厂有一定冬储计划,本周采购积极性略有回升,但考虑到利润方面,对原料提涨抵触心理较强。综合来看目前焦钢博弈心态较重,焦企心态较好,市场情绪有一定升温,预计短期内焦炭价格暂稳运行为主,后市重点关注成材销售情况以及原料焦煤价格走势。

需求及库存

本周,局部地区成交表现尚可,但受季节性消费趋弱因素影响,南北分化进一步加大,而南方涉疫地区需求释放也受到一定抑制,整体来看,本周成交环比略有降温。

从全国库存统计来看,主要城市螺纹钢库存环比下降15.64万吨,线材库存环比下降5.62万吨。本周国内建筑钢供需双降,社会库存降速放缓,少数钢厂库存回升,资源开始跨区域分流。鉴于后期建材产量继续下跌空间有限,而需求端趋弱格局依旧,我们预计下周社会库存整体下降,但各地会有分化。

停产检修

本周,唐山126座高炉中有60座检修(含长期停产),检修高炉容积合计46420m3;周影响产量约97.70万吨,周度产能利用率为69.77%,较上周下降0.67%,月环比下降5.35%,年同比上升10.52%。

二、分析预测

在宏观面,稳经济仍是主基调,政策导向偏暖,地方年底冲刺效应会有显现;在供给端,部分地区粗钢产量需要压减,亏损又倒逼钢厂减产,资源投放量受到抑制;在需求端,房-地-产行业走弱的趋势放缓,基建水利等投资保持较强韧性;在成本端,焦炭市场面临提涨压力,钢厂生产成本难以下降。综合来看,在供需矛盾没有激化之前,国内建筑钢价格还有回升的意愿,但情绪推动的高度有限。短期来看,国内中厚板及低合金板价格或将弱稳运行。

1

5月7日生意社硅铁基准价为6750.00元/吨 2024-05-07

2

硅铁商品报价动态(2024-05-06) 2024-05-06

3

澳大利亚钢铁协会呼吁减少废钢出口 2024-04-26

4

世界钢铁协会:2024年3月全球粗钢产量同比下降 2024-04-24

5

生意社:4月硅铁整体表现相较喜人 涨3.71% 2024-04-28

6

生意社:利好信息不断 硅铁价格上调 2024-04-22

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商